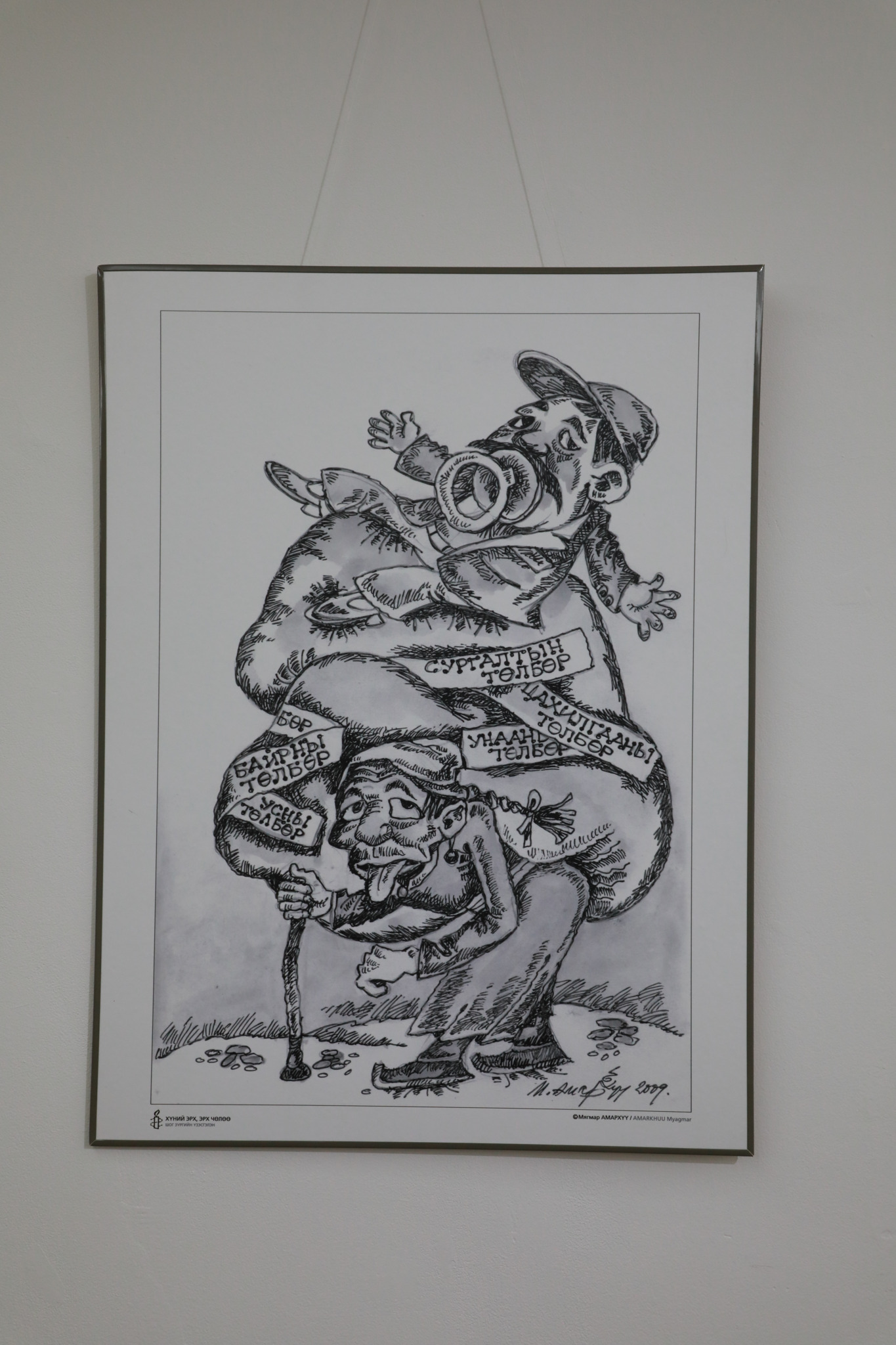

Шош зургийг М.Амархүү

-Миний ууж байгаа аяга ч зээлийнх.

-Юу гэсэн үг вэ?

-Аяга, тавгийн иж бүрдлээ зээлж авсан юм аа.

-Аан байж болох л доо.

-Аяга, таваг зээлийнх гэхээр бусад бүх цахилгаан хэрэгсэл, автомашин, байр, гар утас ч тийм гэсэн үг шүү дээ. Бүр кабелийн сувгийн суурилуулалтын төлбөрийг ч 1.5 жилд хувааж төлж байгаа.

-Өрхийн орлого нь хэд вэ. Сард зээлдээ хэдийг төлж байна?

-Манайх дөрвөн ам бүлтэй. Нөхөр хүнсний үйлдвэрийн засвар, үйлчилгээний инженер, ээлжийн ажилтай. Гэр бүлийн орлого сард 3.8 сая гаруй төгрөг. Байр, машины лизинг, хэрэглээний зээлийг оролцуулаад сард одоогоор яг таван сая төгрөгийн өр төлдөг. Хоёр жилээр авсан хэрэглээний зээлийн төлбөр ирэх аравдугаар сард дуусна. Зээлтэй хүн зорилготой байдаг юм аа.

-Нэмэлт орлого, бизнестэй юү. Орлогоосоо давсан зээлийн төлөлтөө яаж шийддэг бол?

-Үгүй, зээлээ төлөхийн тулд дахиад л зээл авна, өр тавина. Хэрэглээгээ танана, олзуурхууштай нь өвлийн идшээ хөдөөнөөс авчруулчихдаг учраас ер нь мах худалдаж аваад байхгүй. Заримдаа нөхөр таксинд явна, амарсан өдрөө “Чингис хаан” нисэх буудлаас “халтуур” хийнэ. Иймэрхүү л амьдарч байна хэмээн Хан-Уул дүүргийн иргэн, цахилгааны инженер мэргэжилтэй Г.Н ярив.

Бидний монголчууд өртэй хүн өөдөлдөггүй, өттэй мал таргалдаггүй гэж ярьж, аль болох өр зээл тавихаас зайлсхийж ирсэн. Ер нь минимал амьдралын хэв маягтай, хэрэглээ багатай байсан нь ч үүнтэй холбоотой биз. Гэтэл өдгөө нөхцөл байдал өөр болжээ. Өртэй хүн зорилготой хэмээн ярьж, түүнийгээ төлөхөөр шаргуу ажиллаж, шинийг сэддэг ч гэж байна. Ерөөсөө л өр тавьж хэрэглээгээ хангаж, дарах гэж л ажилладаг болцгоож. Үүнд олон шалтгаан бий.

Юуны түрүүнд инфляц болон үл хөдлөх хөрөнгө, суурь үнийн өсөлтөөс шалтгаалж иргэдийн цалин, орлого огт хүрэлцэхгүй байна. Үндэсний статистикийн хороо (ҮСХ)-ны өнгөрсөн улирлын тайланд нэг өрхийн сарын дундаж орлого (цалин болон тэтгэвэр, бусад орлогыг нэмнэ) 3.5 сая төгрөг болж, өмнөх оны мөн үеийнхээс 13.9 хувиар өссөнийг дурджээ. Түүнчлэн мөнгөн орлого нь 3.3 сая төгрөг болж, жилд 412.7 мянган төгрөгөөр нэмэгдсэн гэнэ. Харин нэг өрхийн сарын нийт зарлага 3.4 сая төгрөгт хүрч, 2025 оны мөн үеийнхээс 370 800 төгрөгөөр дээшилснийг мэдээлжээ. Товчхондоо нэг өрх нийт 3.3 сая төгрөгийн цалин авсан ч даруй 3.4 саяын зарлага гаргаад байгаа хэрэг. Бодит байдалд айлууд, иргэдийн цалин болон бусад орлого, зарлага өөр өөр боловч ҮСХ-ны албан тайлангаас харахад өрхүүдийн цалингийн орлого бүх зардал, хэрэглээндээ зарцуулахад 100 000 төгрөгөөр дутуу байгаа юм.

ББСБ-УУДАД 4.3 САЯ ХАРИЛЦАГЧ,3.5 САЯ ЗЭЭЛДЭГЧ БАЙНА

Иргэд, айл өрхүүдээс аппликэйшны зээлгүй хүн олоод ир гэвэл бараг гарахгүй. Зээлийн хүртээмжийг сайжруулсан, мөн хялбар, түргэн шуурхай авч болдог гээд ийм зээлд давуу тал бий. Гэхдээ хүү нь өндөр буюу багадаа л сард 3-4 хувь байгаа. Өөрөөр хэлбэл, иргэд арван сая төгрөгийн зээл аваад жилийн хугацаад хүүгийн төлбөрт 3 600 000-4 800 000 төгрөг төлнө. Бараг л авсан мөнгөнийхээ тэн хагастай тэнцүү хэмжээг хүүлүүлж байгаа хэрэг. Мөн аппликэйшны зээл гэдэгт бүх төрлийн цахилгаан бараа, хувцас, үнэт эдлэл, ахуйн хэрэглээний барааны лизингийг ч оруулж болно. Энэ талаар Баянгол дүүргийн иргэн Ч.А “Миний аппликэйшны зээлийн хэмжээ нэлээд өссөн. Бас автомашины лизингтэй учраас ер нь өр төлбөр ихтэй байна. Сүүлд гар утасны зээлийнхээ төлбөрийг хийж чадалгүй 10 гаруй хоносон. Тэгэхэд “Сайн электроникс” компаниас залгаж маш их дарамталсан. Хаана байгаа газарт чинь очоод арга хэмжээ авна, гуйлгачин гэх мэтээр доромжилсон. Зээлийн хугацаа хэтрүүлсэн нь миний буруу боловч банк бус санхүүгийн байгууллага (ББСБ)-ынхан зээл хүсэгчдийн өр, орлогын харьцааг тооцохгүйгээр “бараагаа шахдаг”. Гар утас болон бусад барааг ямар ч шалгуур, урьдчилгаа төлбөргүйгээр аваарай гэж сурталчилдаг. Дараа нь зээлийн хугацааг хэтрүүлсэн хэрэглэгчдийг дарамтлан, зүй бус авирладаг. Ийм асуудал улам бүр түгээмэл болж буй” гэсэн юм.

Тэгвэл Баянзүрх дүүргийн иргэн Ч.Б “Автомашины зээл маш хялбар болсон. Ажил хийдэг, үгүйгээс үл шалтгаалж, орлого нотлохгүйгээр олгодог. Урьдчилгаа төлбөрийн хэмжээ ч буурч хямд үнэтэй автомашин авахад багадаа нэг сая төгрөг ч төлж болдог. Автомашинаа бүрэн даатгуулчихдаг учраас эрсдэл багатай, бас зээлээ төлөхгүй бол буцаагаад авчихдаг. Манайх гэхэд таван жилийн хугацаатайгаар “Nissan patrol” маркийн машиныг 140 сая төгрөгийн зээлээр худалдан авсан. Нийт 160 саяын машинд урьдчилгаа 20 сая төгрөг өгч, сарын гурван хувийн хүүтэй зээл авсан хэрэг. Ингээд сар бүр таван сая гаруй төгрөг төлөөд нэг жил хоёр сар өнгөрлөө. Гэтэл бизнес маань олигтой ашиггүй болж, үндсэндээ санхүүгийн хямралд орсон. Ингэхдээ автомашины лизингээ төлж чадахгүйд хүрч буцаасан. Буцаахдаа бөөн асуудал үүсэж, урьдчилгаа болон зээлийн төлбөрт нийт 90 саяыг төлчихсөн байснаас 30 саяыг л буцааж авсан. Гэрээгээ ч сайн харалгүй, хөнгөн шийдвэр гаргаж, өрийн дарамтад орсон бидний буруу л болсон” гэлээ.

Улсын хэмжээнд 578 ББСБ үйл ажиллагаа явуулж, нийт хөрөнгө нь 9.6 их наяд төгрөгт хүрч, сүүлийн таван жилд гурав дахин өсжээ. Одоогоор нийт харилцагч 4.3 сая, харин зээлдэгчийн тоо 3.5 сая байгааг Санхүүгийн зохицуулах хорооны тайланд дурдсан байна. Зээлийнх нь жигнэсэн дундаж хүү сарын 3.6 хувь. Өөрөөр хэлбэл, ББСБ-аар үйлчлүүлж буй хүмүүс давхардсан тоогоор манай улсын хүн амаас давж, Монгол хүн бүр ийм байгууллагуудаас зээл авсан гэсэн үг. Мөн зээлийн хүү нь өндөр учраас иргэд өрийн дарамтад өртөхгүй гээд ч яах вэ. Хэдийгээр ББСБ-аас иргэд сайн дураар мөнгө зээлж авч буй ч өрийн хавханд орж, амьжиргааных нь чанар буурахгүй байх нөхцөл алга. Энэ талаар Монголбанкны төлөөлөл “Хэрэглээний зээлийн хэмжээ өсөх нь эрэлтийн шалтгаантай инфляцыг өдөөх, бизнесийн зээлд шаардлагатай эх үүсвэрийг бууруулах, хэрэглээний импортыг тэтгэн, улмаар ханш, төлбөрийн тэнцлийн дарамтыг нэмэгдүүлэх нөхцөл болдог. Тиймээс банкнаас иргэдэд шинээр олгох болон нөхцөлийг нь өөрчлөх хэрэглээний зээлийн хувьд өр, орлогын харьцааны дээд хязгаарыг 45 хувь болгон шинэчлэн тогтоох шийдвэийг өнгөрсөн нэгдүгээр сард гаргасан. Банкнууд зээлдэгчдийнхээ өр, орлогын харьцааг зөв тогтоон, орлогын 45 хүртэлх хувьд ногдох зээл олгоно гэсэн үг” хэмээв.

Тэгвэл Санхүүгийн зохицуулах хороо (СЗХ)-ны өнгөрсөн долоо хоногийн хуралдаанаар ББСБ-ын зээлийн үйл ажиллагааны журамд нэмэлт, өөрчлөлт оруулах замаар салбарын онцлогт нийцүүлэн Банк бус санхүүгийн байгууллагаас олгох хэрэглээний зээлд өр, орлогын харьцаа тооцох аргачлалыг баталсныг мэдээллээ. Энэхүү аргачлал нь иргэдийн орлогыг тодорхойлохдоо цалин, хөдөлмөрийн хөлснөөс гарт олгосныг нь, тогтмол үйл ажиллагааны орлогод хөрөнгө ашиглуулсан, эсвэл түрээсэлсний болон бичил худалдаа, ажил үйлчилгээний орлогыг хамааруулж тус тус тооцохоор зохицуулсан гэв. Ингэснээр өр, орлогын харьцааг илүү оновчтой тооцоолон зээлийг зохистой хэмжээнд олгох, иргэдийг өрийн дарамтад орох эрсдэлийг бууруулах давуу талтайг СЗХ-ноос дурдав.

“САРЫН НИЙТ ОРЛОГЫНХОО 40 ХУВИЙГ Л ЗЭЭЛЭНД ЗАРЦУУЛАХ НЬ ЗҮЙТЭЙ”

Зээл бол бизнесээ өргөжүүлэх, бүтээн байгуулалт хийх боломж мөн үү гэвэл тийм. Ялангуяа манай улс шиг банк болон ББСБ-аас өөр санхүүгийн эх үүсвэргүй шахам, хөрөнгө босгох нөхцөл хомс оронд зээл аминд орох нь бий. Харин зээлийг буруу зарцуулах, зөвхөн хэрэглээгээ хангах зорилгоор авч байвал хувь хүнд ч, өрх айлд ч, улсын эдийн засагт ч сөрөг нөлөөтэй. Нөгөөтээгүүр, ББСБ-ууд ашгаа нэмэгдүүлэх, үйл ажиллагагаа өргөжүүлэх зорилгоор иргэдэд тавих зээлийн шалгуураа багасгах, ямар ч тооцололгүй шахам зээл олгох нь нэмэгдсээр байгааг олон хүн хэлдэг. Товчхондоо манай нийгэм өр тавьж ахуй амьжиргаагаа залгуулагчид, зээл олгож, хүүгээр нь хөлжигсөд гэсэн хоёр бүлэгт хуваагдсан гэхэд болно.

Энэ талаар эдийн засагч Г.Оюун “Санхүүгийн дарамтаас чөлөөлөгдөх, хэрэглээгээ хангах зорилгоор зээл авдаг, өрийг өрөөр дардаг үзэгдэл түгээмэл болсон. Ерөөсөө сарын нийт орлогынхоо хамгийн ихдээ 40 хувийг л зээлийн төлбөрт зарцуулах нь зүйтэй. Гэхдээ хүү өндөр бол 40 хувь ч ихдэнэ. Хэрэв ажилгүй болбол, өвдвөл зээлээ төлж чадахгүйд хүрч, өр нь цасан бөмбөг шиг л томорно. Иргэд орлогынхоо дийлэнхийг зээлд зарцуулахаар нийт худалдан авалт багасаж, бизнесүүдийн орлого ч буурна. Үүнийг дагаад үл хөдлөх хөрөнгө, автомашины үнэ нэмэгдэн улсын хэмжээнд дефолт болох эрсдэлтэй. Нөгөөтээгүүр, улсаас хүү багатай зээл, татаас олгож, төсөл, хөтөлбөр хэрэгжүүлж байна гэх боловч ийм зээлүүд шаардлагатай сегментдээ хүрдэггүй. Магадгүй хямд мөнгийг ББСБ-ууд руу оруулж, хүүлдэг байх магадлалтай. Ер нь манай Засгийн газар, аж ахуйн нэгжүүд, иргэд гээд бүх түвшинд өрийн дарамт өндөр болсон” гэлээ.

Ташрамд дурдахад, улсын хэмжээнд чанаргүй зээлийн өрийн үлдэгдэл 2026 оны дөрөвдүгээр сарын эцэст 2.4 их наяд төгрөгт хүрч, өмнөх оны мөн үеийнхээс 344 тэрбум төгрөгөөр, өмнөх сарынхаасаа 103.3 тэрбумаар өсжээ. Нийт зээлийн өрийн үлдэгдлийн 60.5 хувийг иргэдийнх эзэлж байгааг Төвбанкны мэдээлэлд дурдсан байна.

С.Дулам