Д.ГАН-ОЧИР

Эдийн засгийн шинжлэх ухааны доктор, дэд профессор

Эдийн засгийн эрх чөлөөний тухай хуулийн төсөлд санал авах үйл явц ид өрнөж байна. Энэ удаад туc хуулийн төслийн зүйл, заалтыг шүүж, “шуудайд хийсэн үхрийн эвэр шиг” заалтуудыг онцолж, дутуу орхисон зүйлийг гоочлохоос илүүтэй, яагаад Монгол Улсын эдийн засгийн эрх чөлөөний үзүүлэлтийг сайжруулах ёстой, үүний тулд Шведийн туршлагаас юу суралцаж болох тухай өгүүлэхийг зорилоо.

Өөрийн алдаа, бусдын туршлагаас суралцаж чадвал зөв зүг рүү зорих, тустай өөрчлөлтийг шуурхай авч хэрэгжүүлэхэд тусална. Тухайлсан хууль байхгүйдээ биш, засаглал, институц нийтээрээ суларч, хууль дээдлэх зарчим гажуудаж, үр ашиггүй зохицуулалт нэмэгдэж, хөрөнгө оруулалтын “эрсдэл, үргээлэг” даамжирч, санхүүгийн зах зээлийн интеграц сул, гүнзгийрэлт муу байгаа нь эдийн засгийн эрх чөлөөг хойш нь татаж буй бодит дүр төрх юм. Шведийн жишээ нь хэт хэлбийсэн тунхагт бүх шийдэл оршиж байгаа мэт төөрөгдөлгүй, эн тэргүүнд юунд төвлөрөх ёстойг сануулж буй нь чухал.

Эдийн засгийн эрх чөлөө нь хувь хүн, хөрөнгө оруулагчид өмчөө эзэмших, ашиглах, гэрээ байгуулах, бизнес эрхлэх, худалдаа, хөрөнгө оруулалт хийх эрх чөлөөтэй байдлыг илэрхийлдэг. Иймд эрх чөлөө бол эдийн засгийн тогтвортой, хүртээмжтэй өсөлтийн нэг тулгуур юм. Эдийн засгийн эрх чөлөөний үзүүлэлт сайжирснаар хүмүүс зах зээлд чөлөөтэй оролцож, инновац, технологийн хөгжилд түлхэц болж, хөрөнгө оруулалт нэмэгдэж, төрийн үр ашиг, авлигын эсрэг хяналт сайжирч, ажил эрхлэлт, бүтээмж нэмэгдэж, иргэдийн амьжиргаа, амьдралын чанар дээшилж, нэг хүнд ногдох орлогын тогтвортой өсөлт хангагддаг олон улс орны баримт нотолгоо их бий. Үүний нэг нь Швед улс бөгөөд эдийн засгийн эрх чөлөөний ахиц дэвшил, хүний хөгжлийн чадавхын хүрсэн түвшин үнэхээр гайхалтай.

Швед улс нь 1860-аад онд Европын хамгийн ядуу орнуудын нэг байв. Тухайн үед нэг хүнд ногдох дотоодын нийт бүтээгдэхүүн (ДНБ)ий хэмжээ нь 2011 оны үнээр 2144 ам.доллар байжээ. Харин 1864 оны зургаадугаар сарын 18-нд худалдааны эрх чөлөөг хангаж, насанд хүрсэн бүх иргэнд бизнес эрхлэх эрхийг нь олгосон. Үүний үр дүнд Швед улс өмчийн эрхийг хамгаалах зэрэг эдийн засгийн өсөлтөд нэн чухал, капиталист тогтолцооны үндсэн институцийг бүрдүүлж эхэлжээ. 1870-1970 оны хооронд Шведийн эдийн засаг дэлхийд хоёрт орох өндөр өсөлт үзүүлж, 1970 он гэхэд нэг хүнд ногдох ДНБ-ий хэмжээ 20 269 ам.доллар (2011 оны үнээр)-т хүрч, дэлхийд долоод эрэмбэлэгдэх баян орон болжээ. Харин 2024 онд нэг хүнд ногдох ДНБ 57 630 ам.доллар байгаа нь манай улсынхаас даруй ес дахин өндөр үзүүлэлт юм. Эдийн засгийн хөгжил, чадавх нь амьдралын чанарт шилжиж, Шведэд дундаж наслалт 84.1 байгаа нь Монголоос 12 жилээр урт байна.

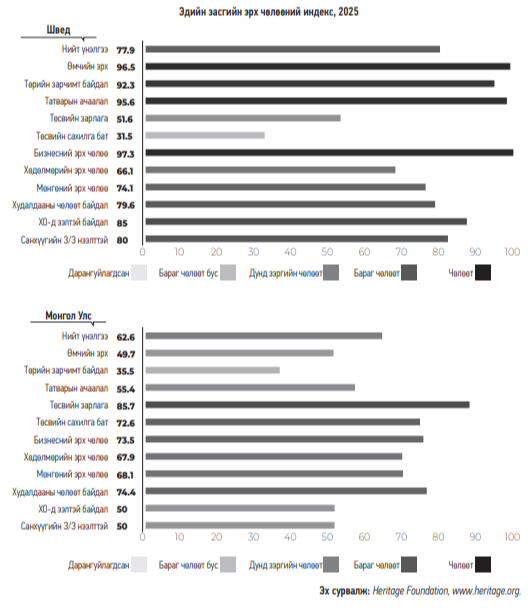

Одоогоос 50 жилийн өмнө Шведийг “Ардчилсан социализм”-ын жишээ гэж үздэг байсан. Харин өнөөдөр тус улс дэлхийд эдийн засгийн хамгийн эрх чөлөөтэй, зах зээлийн чиг баримжаатай эдийн засагтай шилдэг 10 орны нэг гэж тооцогдох болсон. Heritage сангийн 2024 оны Эдийн засгийн эрх чөлөөний индексийн жагсаалтад Швед улс есдүгээр байрт бичигджээ. Шведийн тус индекс 1995 онд 61.4 байсан бол, 2025 онд 77.9 болж, 16.5 нэгжээр өссөн байна. Энэ хугацаанд эдийн засгийн эрх чөлөөгөө Шведээс арай илүү хэмжээгээр нэмэгдүүлсэн цөөн хэдэн орон л бий. Тэдгээрийн дунд Вьетнам, Польш зэрэг улс багтдаг. Харин Монгол Улсын хувьд тус индекс 1995 онд 47.8 байсан бол, 2025 онд 62.6 болж, 14.8 нэгжээр өссөн хэдий ч 74-т эрэмбэлэгдэж байна.

ШВЕД, МОНГОЛЫН ХАРЬЦУУЛАЛТ БУЮУ БИД ЮУНД АНХААРАХ ЁСТОЙ ВЭ

Швед социализм руу хэт хэлбийсэн алдаатай замналаа эргэн засаж чадсан. Гэхдээ Шведэд социалист шинж чанарууд одоо ч бий. Тухайлбал, Шведийн төрийн эдийн засагт эзлэх хувь одоог хүртэл өндөр хэвээр байна. Төсвийн зардал 2020-2022 онд дотоодын нийт бүтээгдэхүүн (ДНБ)-ий 49.6 хувьтай байсан нь Монгол (36 хувь)-оос ч өндөр үзүүлэлт юм. Мөн татварын орлого ДНБ-ий 41.4 хувь байгаа нь дэлхийд хамгийн өндөрт тооцогдож байна. Хувь хүний орлогын хамгийн дээд шатлал дээрх татвар 57 хувь, компанийн орлогын дээд татвар 20.6 хувь ажээ. Гэхдээ Швед улсын төсвийн тогтвортой байдал, сахилга бат маш сайн үнэлэгддэг. Бусад орноос ялгарах нэг онцлог нь өв залгамжлалын татвар, бэлэглэлийн татвар, хөрөнгийн татварыг бүрмөсөн халжээ.

Төсвийн өндөр зардал (дарангуйлагдсан), татварын ачаалал (бараг эрх чөлөөгүй) нь Шведийн эдийн засгийн эрх чөлөөг хойш татаж буй хамгийн муу хоёр үзүүлэлт юм. Харин энэ хоёр үзүүлэлт Монгол Улсын хувьд татварын ачааллаар чөлөөтэй, төсвийн зардлын хэмжээгээр бараг чөлөөтэй гэсэн ангилалд багтдаг.

Эндээс нэг чухал ажиглалт гарч буй нь Монголд татвар өндөр байна, төсвийн хэмжээ том байна гэдэг дээрээ л бид төвлөрсөөр байвал, эдийн засгийн эрх чөлөөг сайжруулах, цаашлаад бизнес эрхлэлт, гадаадын хөрөнгө оруулалт татах чиглэлд дорвитой нөлөө үзүүлэхээргүй байна. Гэхдээ татварын орлогыг бууруулахгүйгээр энтрепренер бизнесийг дэмжсэн, хөрөнгө оруулалт, инновац, бүтээмжийн өсөлтийг урамшуулсан чиглэлд татварын реформ, төрийн өмчит аж ахуйн нэгжийн эрхлэх, үл эрхлэх үйл ажиллагаа, салбарын шалгуур, нөхцөлийг тодорхой болгож хувьчлах, үр ашгийг сайжруулах реформыг мөн хийх шаардлага бий.

Шведийн хөдөлмөрийн зах зээл олон улсын дунджаас илүү их зохицуулалттай хэвээр байгаа нь бас нэг төрлийн социалист элемент юм. Хөдөлмөрийн зах зээлийн зохицуулалтын үзүүлэлтээр Монголтой адил “дунд” зэргийн эрх чөлөөтэй ангилалд оржээ. Өөрөөр хэлбэл, Монголд хөдөлмөрийн зах зээлийг илүү уян хатан болгох замаар ур чадвартай ажиллах хүчний нийлүүлэлтийг нэмэгдүүлэх, хөдөлмөрийн бүтээмжийг өсгөх цогц алхам шаардлагатай байна. Хувийн хэвшилд ажилтныг хэт хамгаалсан дүрэм, зохицуулалт, өндрөөр тогтоосон хөдөлмөрийн хөлсний доод хэмжээ зэрэг нь зөв хүнийг зөв ажлын байранд ажиллах процессыг удаашруулж, бүтээмжийг бууруулж, бүтээмжээр баталгаажаагүй цалингийн өсөлтөд хүргэж, улмаар бараа, үйлчилгээний үнийн өсөлт, компаниуд алдагдалтай болж, үйл ажиллагаа доголдоход хүргэдгийг мартаж болохгүй.

Харин Швед улс Монголоос засаглал, институцийн чанар, үр ашиг, бизнес, хөрөнгө оруулалтын орчин, макро-санхүүгийн тогтвортой байдал, худалдаа, хөрөнгө оруулалт, санхүүгийн зах зээлийн нээлттэй байдлаар маш өндөр үзүүлэлттэй байна. Эдийн засгийн эрх чөлөөг өндөр болгож байгаа “үндсэн жор” энэ ялгаанд оршиж буй юм. Өмчийн эрх баталгаажсан, шүүх нь шуурхай, шударга шийдвэр гаргадаг, төрийн алба авлига, хүнд суртлаас ангид, төсвийн тогтвортой байдал, сахилга бат сайн бол татвар, зарлагын ДНБ-д эзлэх хувь 40-50 хувь байсан ч эдийн засгийн эрх чөлөөний үзүүлэлт өндөр байж болдгийн нэг жишээ аж. Харин Монгол Улсын хувьд эдийн засгийн институцийг бэхжүүлэх, энэ дотор өмчийн эрх, шударга, шуурхай шүүх, авлигаас ангижрах, төсвийн сахилга батыг хангах чиглэлд томоохон реформ юу юунаас илүү эн тэргүүний чухал сорилт болж байна.

Түүнчлэн Монгол Улсын хувьд санхүүгийн болон хөрөнгө оруулалтын чөлөөт байдлын хувьд бараг чөлөөтэй биш ангилалд байгаа. Санхүүгийн чөлөөт байдлын хувьд санхүүгийн зах зээлд төрийн өмчит байгууллагууд байсаар, төвлөрөл өндөр, үр ашиггүй өрсөлдөөн оршсоор, хөрөнгийн зах зээлийн хөгжил сул, зээлийн хүртээмж хангалтгүй, зохицуулалт хангалттай ил тод бус байгаа нь нөлөөлж буй юм. Харин хөрөнгө оруулалтын чөлөөт байдлын хувьд зарим стратегийн салбар дахь гадаадын хөрөнгөд хязгаарлалт тавьдаг, валютын шилжүүлэг дэх хязгаарлалт, ногдол ашиг хуваарилалтад зарим тохиолдолд зөвшөөрөл шаарддаг, гадаад, дотоод хөрөнгө оруулагчдын хоорондын тэгш бус байдал, зохицуулалт, хууль эрх зүйн орчны тогтворгүй байдал зэрэг нөлөөлж байна. Тухайлсан хэдэн хуулийг шинээр эсвэл шинэчлэн батлах нь нэмэртэй ч, бүх асуудлыг шийдэхгүй. Иймд төрийн өмчит компанийн хувьчлалаас эхлээд санхүүгийн зах зээл үр ашигтай ажиллах нөхцөлийг бүрдүүлэх реформ, гадаадын хөрөнгө оруулагчдыг татах онцгой нөхцөл, салбар, чиглэлийг тодорхой болгож, тулж ажиллах шаардлагатай хэвээр байна.

ТӨРИЙН ӨМЧИТ КОМПАНИУДАА ХУВЬЧИЛЖ, ЭРЧИМ ХҮЧ, ХАРИЛЦАА ХОЛБООНЫ ЗАХ ЗЭЭЛЭЭ ЧӨЛӨӨЛЖ, ТАТВАРЫН РЕФОРМ ХИЙСЭН

Швед улс 1970, 1980-аад онд хүнд байдалд хүргэсэн алдаанаасаа сургамж авч чадсан. Социал демократ бодлого удаан хугацаанд хэрэгжиж, аажмаар төрийн бодлого улам радикал (илүү их төрийн оролцоо, өндөр татвар, өргөн цар хүрээтэй халамжийн хөтөлбөр рүү улам туйлширсан) болж, энэ нь 1970-аад онд оргилдоо хүрч, бизнесийн эсрэг үйл ажиллагаа руу хөтөлжээ. Тухайн үеийн татварын тогтолцоо нь “хөрөнгөтөнгүй капитализм” гэсэн үзэл санаанд тулгуурлаж байв. Швед улс бизнес эрхлэгчдээ хэдэн үеэр гадаад руу алдаж, эдийн засаг, хөгжлийн хувьд ноцтой хохирол амссан. Хуулийн хувьд өмчлөх эрх Шведэд ижил байсан хэдий ч, тэгш бус, гажуудсан систем нь хувийн өмчлөлийг үндсэндээ сулруулсан. 1970-аад онд Шведийн өв залгамжлалын татвар хамгийн дээд түвшиндээ хүрч, 65 хувь болжээ. Ерөнхий татварын хэмжээ маш өндөр байсан тул татвараас чөлөөлөлт нь заримдаа мөнгөн орлого олохоос ч илүү чухал байв.

Олон амжилттай бизнес эрхлэгчид, жишээ нь IKEA-гийн үүсгэн байгуулагч Ингвар Кампрад өндөр татвар, ажиллагсдын сан байгуулах шахалтын улмаас Шведийг орхисон аж. Улмаар 1970-аад онд Шведийн аж үйлдвэрийн өрсөлдөх чадвар муудаж, хэд хэдэн салбар ноцтой хүндрэлтэй тулгарсан. Эцэстээ цалин огцом өссөн боловч, инфляц, татвар мөн адил өссөнөөр, бодит орлого буурчээ.

Бизнес эрхлэгчдийн дургүйцэл нэмэгдэж, 1983 онд 100 000 орчим энтрепренер болон тэднийг дэмжигчид эсэргүүцлийн жагсаал зохион байгуулсан. Шведийн эдийн засаг хямралын ирмэгт тулж, олон хүн тухайн үеийн хөгжлийн загвар тогтвортой биш гэдэгтэй санал нийлж эхэлжээ.

1990-ээд оны эхээр Швед улсад их хямрал нүүрлэв. 1980-аад онд Швед эдийн засгийн ноцтой хүндрэлүүдтэй тулгарсан ч, асуудлыг шийдэхийн оронд хэсэгчилсэн реформ хийхээр оролдож байж. Гэвч 1992 онд энэ бодлого бүтэлгүйтэж, Шведийн Төвбанк хүүгийн түвшинг 500 хувь хүртэл огцом өсгөхөөс өөр аргагүй болжээ. Улмаар кроныг хөвөгч ханшид шилжүүлэх шийдвэр гаргасан байна. Үүний үр дагаварт, ажилгүйдэл огцом өсөж, төсвийн алдагдал эрс тэлсэн аж.

Энэ үед Шведийн нэр хүндтэй эдийн засагчдын нэг болох Ассар Линдбек консерватив (барууны) Ерөнхий сайд Карл Билдтийн даалгавраар эдийн засгийн реформын санал боловсруулж, тэдгээрийн ихэнх нь хэрэгжжээ. Реформын хүрээнд төрийн өмчит компаниудыг хувьчилж, эрчим хүч, харилцаа холбооны зах зээлийг чөлөөлж, радио, телевизийн төрийн монополь эрхийг задалж, 1991 онд татварын томоохон реформ хийв. Швед улс 1995 онд Европын Холбоонд нэгдэж, томоохон зах зээлд нэвтрэх боломж олж авсан. 1998 онд Чилийн тэтгэврийн тогтолцооноос санаа авч, шинэ тэтгэврийн тогтолцоог нэвтрүүлж, иргэд нь цалингийнхаа 2.5 хувийг хувийн хөрөнгө оруулалтын сан (өөрсдөө сонгон хөрөнгө оруулах)-д шилжүүлдэг болсон аж. Энэ тогтолцоо нь тэтгэврийн хуримтлал хийж буй иргэд хөрөнгийн зах зээлийн үнийн өсөлтөөс ашиг хүртэх боломжийг олгожээ. 2004 онд парламент дахь бүх нам дэмжсэнээр өв залгамжлал, бэлэглэлийн татварыг цуцлав. Үүний үр дүнд өнөөдөр Швед улс нэг сая хүн тутамд ногдох ам.долларын тэрбумтны тоогоор АНУ-аас ч өндөр (Шведэд 2.7, харин АНУ-д 2.4) үзүүлэлттэй байна.

2007 онд баруун төвийн шинэ Засгийн газар хөрөнгийн татварыг бүрэн цуцалжээ. 2012 онд Швед улс хувийн хадгаламжийн дансанд жигд татвар нэвтрүүлсэн нь хүмүүсийг хөрөнгийн зах зээлд хөрөнгө оруулан хадгаламж үүсгэхэд түлхэц болсон. Өнөөдөр шведчүүдийн гуравны нэгээс илүү нь хувийн хадгаламжийн данстай болжээ. Жижиг, дунд бизнес эрхлэгчдийн хувьд бизнесийн орчин мөн сайжирсан. Хувийн эзэмшилд тулгуурласан бизнесийн татварын реформууд 2005 оноос хойш 650 000 шинэ ажлын байр бий болгоход тусалжээ.

Монголын хөгжлийн нэг тулгуур нь эдийн засгийн эрх чөлөөний шинэ хандлагыг зөв нутагшуулах явдал бөгөөд Шведийн жишгээр институцийн чанар, хариуцлагатай засаглал, өмчийн баталгаа, шударга шүүх, санхүүгийн зах зээл, хөрөнгө оруулалтын реформыг төвд нь тавьж чадвал хөгжил хурдсах болно.